RRSO: co to jest? Znajdź najniższe RRSO

Znalezienie jak najtańszego kredytu lub pożyczki to cel każdego kredytobiorcy. Wbrew pozorom nie musi być to trudne. W tym celu warto posłużyć się RRSO, czyli rzeczywistą roczną stopą oprocentowania.

Każda osoba poszukująca kredytu lub pożyczki liczy się z tym, że instytucji trzeba będzie zwrócić środki wyższe od tych, które pożyczono. Składa się na to wiele czynników. Często posługujemy się przy tym określeniem oprocentowania i na jego bazie porównujemy ze sobą poszczególne oferty. Warto mieć jednak świadomość, że nie jest to do końca wymierne. Oprocentowanie w rzeczywistości jest wyłącznie jednym z wielu elementów wpływających na ostateczny koszt zobowiązania. Zdecydowanie bardziej wiarygodnych informacji na jego temat dostarcza RRSO, czyli rzeczywista roczna stopa oprocentowania. W praktyce najczęściej to właśnie ono pozwala szybko określić, jakie są koszty zobowiązania oraz które z nich jest najkorzystniejsze.

RRSO – co to jest?

Z definicją RRSO mamy do czynienia bardzo często. Pojawia się zwłaszcza w materiałach marketingowych przygotowywanych przez banki i różnego typu firmy pożyczkowe. Odpowiedź na to, co to jest RRSO, zawiera przede wszystkim ustawa z 12 maja 2011 roku o kredycie konsumenckim, która określa, że RRSO to „całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym”. W ramy RRSO wchodzą więc praktycznie wszystkie koszty, z jakimi będzie musiał radzić sobie kredytobiorca lub pożyczkobiorca. Samo RRSO jest natomiast wyrażone w postaci procentowej w ujęciu rocznym. Nie oznacza to jednak, że jest tym samym, co oprocentowanie kredytu. Porównywanie tego drugiego wskaźnika jest natomiast często mylące i nie pozwala na wybór odpowiedniej oferty. Produkt, który ma wyższe oprocentowanie, ale jednocześnie wysokie stawki innych kosztów, może okazać się zdecydowanie mniej opłacalny od tego, który będzie charakteryzował się wyższym oprocentowaniem, ale niższymi innymi opłatami.

Co zawiera RRSO?

W ramach RRSO uwzględnia się zdecydowanie więcej kosztów związanych z kredytem lub pożyczką. Należą do nich m.in.:

- Oprocentowanie zobowiązania,

- Prowizje (np. za rozpatrzenie wniosku, wypłatę środków),

- Inne opłaty pobierane przez instytucję,

- Niektóre ubezpieczenia kredytu.

Łatwo więc zaobserwować, że RRSO pomaga w określeniu zdecydowanie większej liczby parametrów mających wpływ na koszt kredytu lub pożyczki. Z drugiej strony świadomy klient powinien mieć także na uwadze, że RRSO może nie uwzględniać wszystkich wydatków, jakie trzeba będzie ponieść. Dotyczy to zwłaszcza dodatkowych ubezpieczeń, które mogą być wymagane przez instytucje lub dobrowolne. Warto przekonać się również, czy instytucja nie wprowadza innych opłat, które nie są uwzględnione w RRSO.

Wzór na obliczenie RRSO

Aby móc obliczyć RRSO kredytu, należy poznać podstawowe informacje na temat kredytu lub pożyczki. Konieczne będzie więc określenie m.in.:

- Wysokości oprocentowania,

- Okres spłaty,

- Inne koszty (prowizje, dodatkowe opłaty),

- Rodzaj rat (równe lub malejące).

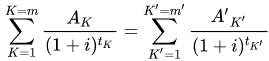

Na tej bazie możliwe stanie się określenie RRSO. Służy do tego następujący wzór:

- K to numer kolejnej wypłaty raty kredytu.

- K’ to numer kolejnej spłaty raty kredytu lub wnoszonych opłat.

- A to kwota wypłaconego kredytu.

- A’k to kwota wysokości jednej raty do spłaty kredytu.

- Suma,

- m to numer ostatniej wypłaty raty kredytu do zapłacenia.

- m’ to numer ostatniej raty kredytu lub opłat do spłaty,

- tK wskazuje na okres, jaki upłynął od pierwszego dnia wypłaty do dnia liczonego jako K,

- tK’ to okres między dniem pierwszej wypłaty a dniem spłaty lub wniesienia opłat o numerze K’,

- i odzwierciedla rzeczywistą stopę oprocentowania.

Gdzie szukać RRSO?

Jak widać, samodzielne obliczenie wysokości RRSO jest dosyć skomplikowane i pracochłonne. Na szczęście nie trzeba tego robić. Obowiązujące prawo w wyraźny sposób reguluje obowiązek umieszczania RRSO w materiałach wydawanych przez bank. Zgodnie z przywoływaną wcześniej ustawą o kredycie konsumenckim wskaźnik RRSO musi znaleźć się w opisie każdej oferty, w tym również w materiałach marketingowych. Dodatkową pomocą jest przy tym reprezentatywny przykład, który szczegółowo wyjaśnia, jak prezentują się koszty określonego zobowiązania i co wchodzi w ich skład.

RRSO: kredyt gotówkowy może być tani

W praktyce kredytobiorca nie musi więc obliczać RRSO. Wystarczy że skorzysta z rankingu kredytów gotówkowych lub rankingu pożyczek gotówkowych i zwróci uwagę na to, która instytucja proponuje najlepsze warunki. Im niższe RRSO, tym korzystniejsza oferta oraz niższe koszty, jakie będzie musiał regulować klient. Należy przy tym pamiętać, że niektóre produkty mogą wiązać się z dodatkowymi, nieuwzględnianymi w RRSO opłatami. W takim przypadku należy samodzielnie uwzględnić je w kalkulacjach.

RRSO 0% – kredyt bez kosztów

Dużą popularność zdobywają również oferty z RRSO 0%. Wprawdzie trudno o znalezienie kredytu na takich warunkach, jednak to często spotykana propozycja np. w ramach kredytów ratalnych umożliwiających rozłożenie płatności na raty. Szczególnym produktem są przy tym darmowe pożyczki. Tego typu promocyjna oferta jest zwykle kierowana do nowych klientów firm pożyczkowych. W jej ramach mogą uzyskać pieniądze bez jakichkolwiek dodatkowych opłat, a więc RRSO wynosi 0%. Warto mieć jednak na uwadze, że darmowe pożyczki zazwyczaj dotyczą stosunkowo krótkich okresów spłaty, wynoszących maksymalnie kilka miesięcy oraz niezbyt wygórowanych kwot. Zazwyczaj spłata odbywa się także w ramach jednej raty i nie jest rozkładana na kilka płatności.

Komentarze (0)