Zmiany w kredytach hipotecznych, o których musisz wiedzieć w 2022

Kredyty hipoteczne są dla milionów Polaków jedyną przepustką do posiadania własnej nieruchomości. Odzwierciedla to również obowiązujące ustawodawstwo. Warto dowiedzieć się, na co mogą liczyć zarówno aktualni, jak i przyszli kredytobiorcy w związku ze zmianami wprowadzonymi w 2022 roku.

Jeszcze do niedawna rekordowo niskie stopy procentowe oznaczały spore korzyści z perspektywy kredytobiorców. W połączeniu z dużą aktywnością na rynku deweloperskim przekładało się to na bardzo wysokie zainteresowanie kredytami hipotecznymi. Ta sytuacja szybko uległa jednak zmianie w głównej mierze za sprawą konsekwentnego podnoszenia przez Radę Polityki Pieniężnej stóp procentowych. Kredyty stały się znacznie droższe, a zdolność kredytowa milionów Polaków zdecydowanie spadła. Uzyskanie kredytu mieszkaniowego nie musi być jednak bardzo trudne. Do dyspozycji pozostają zróżnicowane programy, których celem jest wsparcie realizacji własnych celów mieszkaniowych.

Kredyty hipoteczne 2022: dane z rynku

Według ostatniego raportu AMRON-SARFiN podsumowującego IV kwartał 2021 roku w Polsce aktywnych jest obecnie ponad 2,5 mln umów kredytowych, których łączna wartość wynosi 511 mld zł. Tylko w samym roku 2021 grono kredytobiorców hipotecznych zwiększyło się o ponad 250 tys. osób. Średnia wartość udzielonego kredytu wyniosła natomiast 334 119 zł. Skala wzrostów jest ogromna. W zestawieniu z 2019 rokiem liczba czynnych umów wzrosła o 85%, a ich wartość o niemal 138%.

Niestety podobna tendencja dotyczy cen nieruchomości. O ile w 2019 roku za metr kwadratowy mieszkania w Warszawie trzeba było zapłacić średnio 7902 zł, dwa lata później było to już 11 082 zł. Jednocześnie boom na rynku nieruchomości wiąże się z rekordową podażą. Tylko w 2021 roku wydano pozwolenia na budowę 191 460 mieszkań w sektorze deweloperskim, oddano do użytku 142 403 lokale oraz rozpoczęto budowę 138 491 mieszkań.

Kredyty hipoteczne w górę

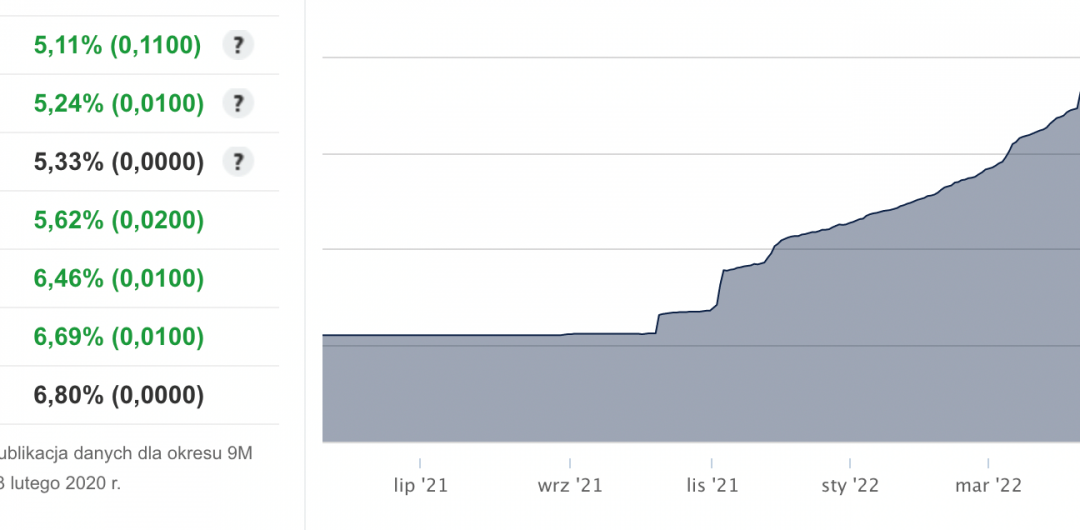

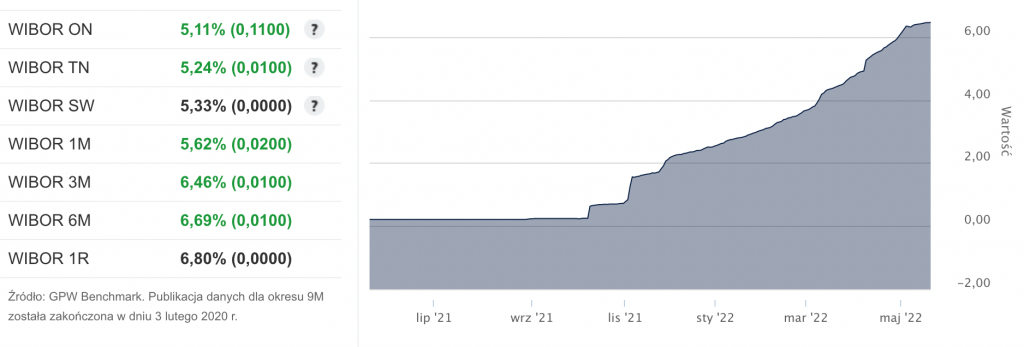

Niemal wszystkie kredyty hipoteczne udzielane na polskim rynku to kredyty ze zmienną stopą procentową. Wysokość oprocentowania zależy w nich z jednej strony od ustalonej w umowie marży, z drugiej – od wskazanego wskaźnika WIBOR (zazwyczaj WIBOR-3M lub WIBOR-6M). W ostatnich latach utrzymywał się na rekordowo niskim poziomie. Niestety – z punktu widzenia kredytobiorców – Rada Polityki Pieniężnej w związku z rosnącą inflacją zdecydowała się na podniesienie stóp procentowych.

Jeszcze na początku września 2021 roku WIBOR-3M wynosił 0,23%. Obecnie (maj 2022 roku) plasuje się natomiast na poziomie 6,46%, co przekłada się bezpośrednio na wysokość raty i sumaryczne wydatki związane z kredytem. Co ważne: jak ostrzegają ekonomiści oraz przedstawiciele Rady Polityki Pieniężnej: cykl podnoszenia stóp procentowych jeszcze się nie zakończył, a raty kredytów mogą wzrosnąć jeszcze w większym stopniu.

Kredyty ze stałą stopą – czy to najtańsze kredyty hipoteczne?

W wielu europejskich państwach sytuacja jest odwrotna: to kredyty ze stałą stopą procentową są rynkowym standardem, a produkty ze zmiennym oprocentowaniem stanowią margines. Wraz z biegiem czasu oraz aktualizacjami rekomendacji Komisji Nadzoru Finansowego tego typu propozycje pojawiają się również w ofercie rodzimych banków. Najczęściej kredytobiorcy mogą wybrać stopę okresowo stałą na okres 5 lat. To bez wątpienia dobry sposób na uniezależnienie się od decyzji RPP. Z drugiej strony w obecnej sytuacji i w kontekście stosunkowo wysokich stóp zamrożone oprocentowanie jest ustalone na relatywnie wysokim poziomie. Wobec tego – w dłuższym okresie – kredyt ze stałą stopą nie musi być tańszy od tego, w którym raty obliczane są na podstawie zmiennego oprocentowania.

Nowy Ład – kredyty hipoteczne ze sporymi zmianami

Polski Ład zasłynął przede wszystkim jako jedna z największych w ostatnich trzech dekadach zmian w systemie podatkowym. Jednocześnie zawiera jednak sporo innych przepisów. Część z nich może być wyjątkowo atrakcyjna z perspektywy kredytobiorców. Jednym z pomysłów jest program „Mieszkanie bez wkładu własnego”. Zakłada on udzielenie przez Bank Gospodarstwa Krajowego gwarancji wkładu własnego maksymalnie do 20% wartości nieruchomości i kwoty 100 000 zł przez okres minimum 15 lat. Dotyczy to osób, które chcą kupić pierwszą nieruchomość z rynku pierwotnego, wybudować własny dom lub poszukują mieszkania na rynku wtórnym lub społecznym.

Ważnym elementem programu jest również tak zwana spłata rodzinna. Zakłada ona spłatę części kredytu mieszkaniowego. W przypadku narodzin drugiego dziecka kwota wyniesie 20 000 zł, natomiast trzeciego i kolejnego dziecka 60 000 zł.

Kto może wziąć udział w programie?

Jednocześnie ustawodawca wprowadza pewne regulacje co do osób, które mogą skorzystać z dopłat. Kredytobiorca i członkowie jego gospodarstwa domowego nie mogą być właścicielami innego mieszkania. Wyjątkiem są jednak gospodarstwa domowe, w których jest dwoje lub więcej dzieci. Od ich liczby zależy dopuszczalny limit metrażu nieruchomości: wynosi on 50 mkw. dla dwojga dzieci, 75 mkw. dla trojga dzieci i 90 mkw. dla czworga dzieci. W przypadku posiadania pięciorga lub większej liczby dzieci limity nie występują.

Warto zauważyć, że kredyty hipoteczne pozyskane w ramach programu to standardowe produkty dostępne w ofercie banków współpracujących z BGK w ramach tej inicjatywy. Także procedura udzielenia kredytu nie różni się niczym od tej, która ma miejsce w innych przypadkach. Oznacza to, że kredytobiorcy muszą posiadać określoną zdolność kredytową. Z programu mogą skorzystać nie tylko osoby pozostające w małżeństwie, ale również żyjące w konkubinacie czy single. W jego ramach można także pozyskać kredyt na zakup działki i budowę domu. Przepisy regulujące „Mieszkanie bez wkładu własnego” wchodzą w życie 27 maja 2022 roku.

Problemy ze zdolnością kredytową jeszcze bardziej aktualne

Wysokie stopy procentowe i – co za tym idzie – drogie kredyty oznaczają jeszcze jeden poważny problem dla kredytobiorców. Trudniej będzie również o zapewnienie zdolności kredytowej niezbędnej do uzyskania zobowiązania. W każdym przypadku banki zwracają przede wszystkim uwagę na to, czy w domowym budżecie kredytobiorców – po uregulowaniu stałych płatności i kosztów związanych z bieżącym utrzymaniem – pozostaną środki niezbędne na regulowanie rat kredytu. Im będą wyższe, tym niższa również zdolność kredytowa. Warto więc poznać sposoby na jej podwyższenie i dobrze zabezpieczyć domowy budżet w okresie stale rosnącej inflacji.

Jednocześnie w związku z rosnącymi cenami nieruchomości rośnie również wysokość oczekiwanego wkładu własnego. Obecnie większość banków oczekuje zapewnienia przynajmniej 10% wartości nieruchomości, choć w przypadku części instytucji konieczne będzie wniesienie aż 20%. Wyraźne spowolnienie gospodarki oraz ograniczenie zainteresowania kredytami hipotecznymi może doprowadzić w krótkim czasie do korekty bijących rekordy cen nieruchomości. Póki co nadal utrzymują się jednak na historycznych maksimach.

Kredyty hipoteczne 2022: kalkulator będzie niezbędny

W trudnych i niepewnych czasach jeszcze bardziej przydatne okażą się sprawdzone narzędzia. Dotyczy to zwłaszcza zadłużania się i sięgania po produkty kredytowe. Przed podjęciem decyzji o wyborze kredytu hipotecznego warto skorzystać z kalkulatorów. W pierwszym kroku okażą się pomocne w ocenie zdolności kredytowej. Następnie pomogą natomiast w ustaleniu, który produkt zagwarantuje najwyższe oszczędności.

Warto także sprawdzić, z jakimi kosztami będzie wiązać się kredyt ze stałą stopą oprocentowania. Może się okazać, że będzie dobrym sposobem na uchronienie się przed podwyżkami stóp procentowych planowanymi przez Radę Polityki Pieniężnej. Kredytobiorcy powinni również pamiętać o możliwości refinansowania kredytu. Może to umożliwić uzyskanie zdecydowanie lepszych warunków finansowych, zwłaszcza w przypadku korzystania z kredytu o stosunkowo wysokiej marży. Należy jednak pamiętać o tym, że każda z tych czynności będzie wiązać się z koniecznością ponownego przeliczenia zdolności kredytowej. Warto więc zadbać o ten wskaźnik i unikać przesadnego zadłużania się.

Komentarze (0)